Installation de bornes de recharge pour véhicule électrique : vos clients particuliers peuvent bénéficier d’avantage fiscaux

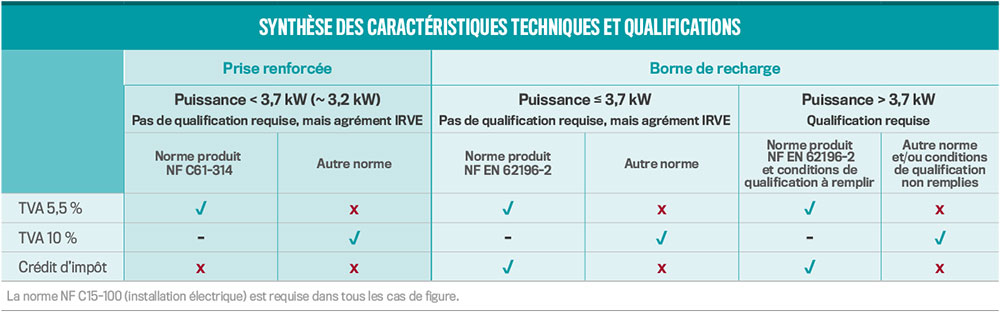

Un taux de TVA à 5,5 %

La loi de finances pour 2023 soumet les travaux de pose, d’installation et d’entretien de bornes de recharge électrique au taux de 5,5 % 1, dès lors que :

- les infrastructures de recharge sont installées dans des locaux d’habitation (anciens ou neufs) et sont destinées aux résidents ;

- la configuration des infrastructures de recharge répond à des exigences techniques fixées par arrêté ;

- les prestations de pose doivent être effectuées par une entreprise qualifiée (critères définis par arrêté).

Pour être effective, l’application du taux de TVA était subordonnée à la publication d’un arrêté précisant les exigences techniques des infrastructures de recharge et les critères de qualification des prestataires. C’est chose faite.

Un arrêté du 22 juin 2 précise :

- les exigences techniques auxquelles doit répondre la configuration de ces infrastructures ;

- les critères de qualification auxquels doivent répondre les personnes réalisant les prestations de pose, d’installation et d’entretien de ces infrastructures.

Les exigences techniques

Il s’agit :

- soit d’une borne de recharge équipée d’un socle de prise de courant de type 2 ou d’un connecteur de type 2, tel que décrit dans la norme NF EN 62196-2 ;

- soit d’une « prise renforcée », c’est-à-dire d’un point de recharge équipé d’un socle de prise de courant de type E, tel que décrit dans la norme NF C61-314, adapté à la recharge d’un véhicule électrique pour une intensité supérieure ou égale à 14 A.

Les critères de qualification des personnes

il s’agit :

- pour les prestations réalisées sous l’autorité du gestionnaire de réseau, de respecter lors de l’intervention les critères prescrits par la règlementation et le gestionnaire ;

- pour les autres prestations, d’être titulaires d’une habilitation IRVE et, le cas échéant, d’une qualification IRVE délivrée par un organisme de qualification accrédité lorsque la puissance de l’équipement installé dépasse 3,7 kW 3.

Un crédit d’impôt

Vos clients particuliers, domiciliés en France, peuvent aussi bénéficier d’un crédit d’impôt pour l’acquisition et la pose d’un système de charge pour véhicule électrique pour les dépenses engagées entre le 1er janvier 2021 et le 31 décembre 2025.

Quels équipements 4 ?

Sont éligibles les bornes de recharge dont les types de prises respectent la norme NF EN 62196-2, ainsi que l’ensemble de la règlementation applicable (notamment la règlementation européenne).

L’installation et la fourniture du matériel doivent être réalisées par l’entreprise avec un installateur agréé et/ou qualifié IRVE, selon la puissance de l’installation inférieure ou supérieure à 3,7 kW.

La facture doit indiquer le lieu de réalisation des travaux, la nature et les caractéristiques techniques des systèmes de charge, le montant.

Quels installateurs ?

Les dépenses d’acquisition et de pose d’un système de charge pour véhicule électrique n’ouvrent droit au crédit d’impôt qu’en cas de facturation par une entreprise qui :

- procède à la fourniture et à l’installation du système de charge ;

- recourt à une entreprise sous-traitante dans le cadre d’un contrat de sous-traitance (sous-traitant agréé et/ou qualifié) pour l’installation du système de charge qu’elle fournit.

Quel montant ?

Ce crédit d’impôt est égal à 75 % du montant des dépenses, dans la limite de 300 € par système de charge.

Pour qui ?

Il est ouvert à tous les contribuables, personnes physiques domiciliées en France, quel que soit le niveau de leurs revenus.

Il est accordé au titre des dépenses supportées par les contribuables dans leur habitation principale et/ou résidence secondaire (dans la limite d’une résidence par contribuable), qu’ils en soient propriétaires, locataires ou occupants à titre gratuit. De plus, aucune condition d’ancienneté du logement concerné n’est exigée.

- CGI, article 278-0 bis N.

- JO n° 0154 du 5 juillet 2023. Crée à l’annexe IV du Code général des impôts un article 30-0 H.

- Habilitation et, le cas échéant, qualification instituées au I ou au II de l’article 22 du décret n° 2017-26 du 12 janvier 2017 mentionné au 1.

- Les caractéristiques techniques des équipements définies par l’arrêté du 27 mai 2021 sont prévues à l’article 18 ter A de l’annexe IV au CGI.